Scope Group – Υποβαθμίσεις και Αναβαθμίσεις Οικονομιών 2025

Scope Group – Υποβαθμίσεις και Αναβαθμίσεις Οικονομιών 2025

Ιούνιος 24, 2025.

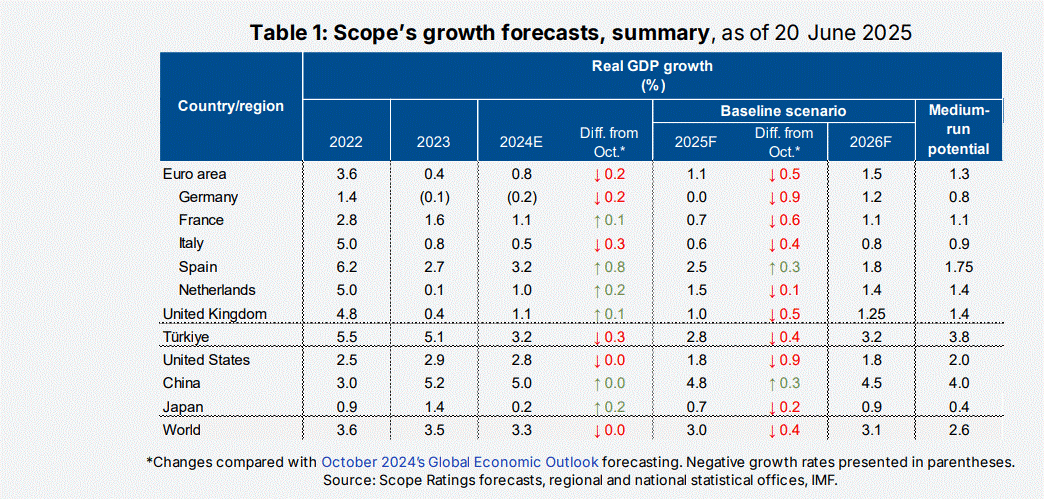

Η έκθεση της Scope Group (δημοσιεύτηκε στις 20 Ιουνίου 2025) αναθεωρεί τις προβλέψεις για την παγκόσμια οικονομία, υποβαθμίζοντας τις εκτιμήσεις για τις ΗΠΑ και την Ευρωζώνη, ενώ αναβαθμίζει τις προβλέψεις για την Ελλάδα, την Ισπανία και την Πορτογαλία, αναδεικνύοντας την ανθεκτικότητα του ευρωπαϊκού Νότου. Η επιβράδυνση της παγκόσμιας ανάπτυξης αποδίδεται σε δασμούς, γεωπολιτικούς κινδύνους, και υψηλότερο πληθωρισμό, με τους κινδύνους να είναι στρεβλωμένοι προς τα κάτω.

Παγκόσμια και Περιφερειακή Οικονομική Εικόνα

- Παγκόσμια Ανάπτυξη:

- Προβλέπεται επιβράδυνση στο 3,0% το 2025 (από 3,3% το 2024), με οριακή ανάκαμψη στο 3,1% το 2026, λόγω εμπορικών εντάσεων, γεωπολιτικής αβεβαιότητας, και υψηλότερων επιτοκίων.

- Οι μεσοπρόθεσμοι κίνδυνοι παραμένουν αρνητικοί, με τον πληθωρισμό να παραμένει δομικά υψηλότερος από τα προ-πανδημίας επίπεδα.

- ΗΠΑ:

- Υποβάθμιση της ανάπτυξης στο 1,8% το 2025 (από 2,7% στην προηγούμενη πρόβλεψη) και 1,8% το 2026, έναντι 2,8% το 2024.

- Αιτίες: Δασμολογικές εντάσεις (π.χ., 10% δασμοί σε εισαγωγές από ΕΕ, 25% σε χάλυβα, αλουμίνιο, αυτοκίνητα), περικοπές κρατικών δαπανών από το DOGE (Υπουργείο Αποδοτικότητας Κυβέρνησης), και χρηματοπιστωτική απορρύθμιση.

- Ευρωζώνη:

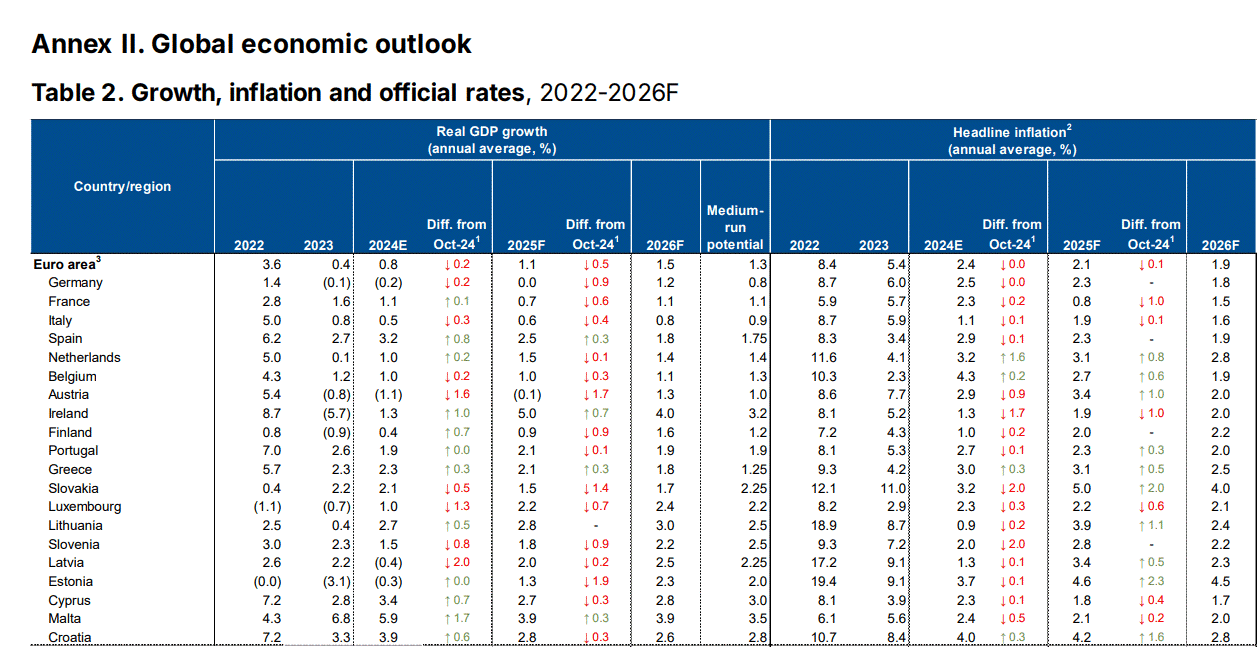

- Ανάπτυξη 1,1% το 2025 (υποβαθμισμένη κατά 0,5% από 1,6%), με ανάκαμψη στο 1,5% το 2026.

- Η Γερμανία προβλέπεται με μηδενική ανάπτυξη το 2025 (από 0,9%, μετά από συρρίκνωση 0,2% το 2024), αλλά με ανάκαμψη στο 1,2% το 2026.

- Η Γαλλία και η Ιταλία υποβαθμίζονται σε 0,7% (-0,6%) και 0,6% (-0,4%) αντίστοιχα το 2025.

- Αντίθετα, ο ευρωπαϊκός Νότος (Ισπανία, Ελλάδα, Πορτογαλία) ξεχωρίζει με ισχυρότερες επιδόσεις.

Αναβάθμιση της Ελληνικής Οικονομίας

- Ανάπτυξη:

- 2025: 2,1% (+0,3% από την πρόβλεψη Οκτωβρίου 2024), υπερβαίνοντας τον μέσο όρο της Ευρωζώνης (1,1%).

- 2026: 1,8%, με μεσοπρόθεσμη δυνητική ανάπτυξη στο 1,25%.

- Κινητήριες δυνάμεις: Ιδιωτική κατανάλωση, τουρισμός, επενδύσεις μέσω του Μηχανισμού Ανάκαμψης (RRF), και βελτιωμένη ανταγωνιστικότητα.

- Πληθωρισμός:

- 2025: 3,1%, υψηλότερος από τον μέσο όρο της Ευρωζώνης (2,1%), λόγω πιέσεων από υπηρεσίες και μισθούς.

- 2026: 2,5%, με τάση αποκλιμάκωσης.

- Ανεργία:

- 2025: 8,7%, 2026: 8,4%, υποδεικνύοντας σφιχτή αγορά εργασίας, που ενισχύει την κατανάλωση.

- Δημοσιονομικά:

- Έλλειμμα: 0,2% του ΑΕΠ το 2025, 0,3% το 2026, και 1,3% το 2030, αντικατοπτρίζοντας δημοσιονομική πειθαρχία.

- Χρέος: 145% του ΑΕΠ το 2025, 139% το 2026, και 130% το 2030, με σταδιακή αποκλιμάκωση.

Επιδόσεις Ισπανίας και Πορτογαλίας

- Ισπανία:

- Ανάπτυξη 2,5% το 2025 (+0,3% από προηγούμενη πρόβλεψη), υποστηριζόμενη από κατανάλωση, τουρισμό, και δημόσιες επενδύσεις.

- Υπερβαίνει σημαντικά τις επιδόσεις Γερμανίας, Γαλλίας, και Ιταλίας, ενισχύοντας τη σύγκλιση εντός της Ευρωζώνης.

- Πορτογαλία:

- Συμπεριλαμβάνεται στις οικονομίες της περιφέρειας που «ξεπερνούν» την Ευρωζώνη, αν και δεν δίνονται συγκεκριμένα στοιχεία.

- Παράγοντες: Εξαγωγές, τουρισμός, και απορρόφηση ευρωπαϊκών κονδυλίων.

Κίνδυνοι και Παράγοντες Επιρροής

- Παγκόσμιοι Κίνδυνοι:

- Εμπορικές Εντάσεις: Οι δασμοί ΗΠΑ (10% σε ΕΕ, 25% σε χάλυβα/αυτοκίνητα, 145% στην Κίνα) και οι αντιδράσεις (π.χ., Κίνα 125% σε ΗΠΑ) περιορίζουν το παγκόσμιο εμπόριο. Η ΕΕ δεν προβλέπεται να επιβάλει αντίποινα, αλλά η αβεβαιότητα πλήττει τις εξαγωγές.

- Γεωπολιτικοί Κίνδυνοι: Η κλιμάκωση Ισραήλ-Ιράν και ο πόλεμος στην Ουκρανία αυξάνουν την αβεβαιότητα, τις τιμές ενέργειας, και τις αμυντικές δαπάνες.

- Χρηματοπιστωτική Απορρύθμιση: Η πολιτική των ΗΠΑ ενισχύει την αστάθεια στις αγορές, με κίνδυνο διορθώσεων λόγω υψηλών αποτιμήσεων.

- Δημοσιονομικές Πιέσεις: Το υψηλό δημόσιο χρέος σε πολλές χώρες (π.χ., Ελλάδα 145%) και η επανατιμολόγηση κινδύνου περιορίζουν την ευελιξία.

- Ευρωπαϊκές Προοπτικές:

- Η αύξηση των αμυντικών δαπανών (1,8% στο 3,5% του ΑΕΠ στην ΕΕ, 2014-2023) και οι επενδύσεις σε υποδομές αναμένεται να στηρίξουν την ανάπτυξη το 2026, ιδιαίτερα σε χώρες όπως η Ελλάδα και η Κροατία (+1,0-1,5% ΑΕΠ).

- Η ΕΚΤ και η Τράπεζα της Αγγλίας ενδέχεται να επαναλάβουν μειώσεις επιτοκίων, αλλά τα υψηλότερα επιτόκια σε σχέση με την προ-πανδημία περίοδο περιορίζουν την κατανάλωση και τις επενδύσεις.

Αμερικανικές Πολιτικές και Παγκόσμιες Επιπτώσεις

- Πολιτικές ΗΠΑ:

- Οι μειώσεις φόρων και η απορρύθμιση προσφέρουν βραχυπρόθεσμη ώθηση, αλλά οι δασμοί και η απόσυρση από διεθνείς οργανισμούς (π.χ., ξένη βοήθεια, χρηματοπιστωτικά ιδρύματα) αυξάνουν την αβεβαιότητα.

- Η διάλυση μεταπολεμικών συμμαχιών και η υποστήριξη αμυντικών δαπανών στην Ευρώπη ενισχύουν τη γεωπολιτική αστάθεια.

- Επιπτώσεις:

- Οι δασμοί πλήττουν το παγκόσμιο εμπόριο, με τις ευρωπαϊκές εξαγωγές να προβλέπονται στο 0,7% το 2025 (από 2,2% στην προηγούμενη πρόβλεψη).

- Οι αναπτυσσόμενες οικονομίες αντιμετωπίζουν κινδύνους από τη μείωση της ξένης βοήθειας και την αστάθεια κρατικού χρέους.

- Η Κίνα προβλέπεται με ανάπτυξη 4,8% το 2025, χάρη σε κυβερνητικούς στόχους και προσωρινή αποκλιμάκωση με τις ΗΠΑ.

Συμπέρασμα

Η Scope Group υποβαθμίζει τις προβλέψεις για τις ΗΠΑ (1,8% το 2025, από 2,7%) και την Ευρωζώνη (1,1%, από 1,6%), λόγω δασμών ΗΠΑ, γεωπολιτικών κινδύνων (Ισραήλ-Ιράν, Ουκρανία), και χρηματοπιστωτικής απορρύθμισης. Αντίθετα, η Ελλάδα αναβαθμίζεται με ανάπτυξη 2,1% το 2025 (+0,3%) και 1,8% το 2026, ξεπερνώντας την Ευρωζώνη, χάρη σε κατανάλωση, τουρισμό, και RRF. Η Ισπανία (2,5%) και η Πορτογαλία επιβεβαιώνουν την «εκδίκηση του Νότου», ενώ η Γερμανία (0%) και η Γαλλία (0,7%) υστερούν. Οι αμυντικές δαπάνες και οι επενδύσεις θα ενισχύσουν την Ευρώπη το 2026, αλλά η παγκόσμια ανάπτυξη (3,0%) παραμένει ευάλωτη σε εμπορικές και γεωπολιτικές πιέσεις. Η Ελλάδα, με μειούμενο χρέος (145% → 130% έως 2030) και ανεργία (8,7% → 8,4%), δείχνει ανθεκτικότητα, αλλά η αβεβαιότητα απαιτεί συνεχείς μεταρρυθμίσεις.

ΠΡΩΤΕΑΣ ΑΕ

![]()

Ν Κουντουριώτου 19, Θεσσαλονίκη.

+30 2310 402 340