JP Morgan – Η Ελλάδα ως Ελκυστική Επενδυτική Επιλογή

JP Morgan – Η Ελλάδα ως Ελκυστική Επενδυτική Επιλογή

Ιούλιος 16, 2025.

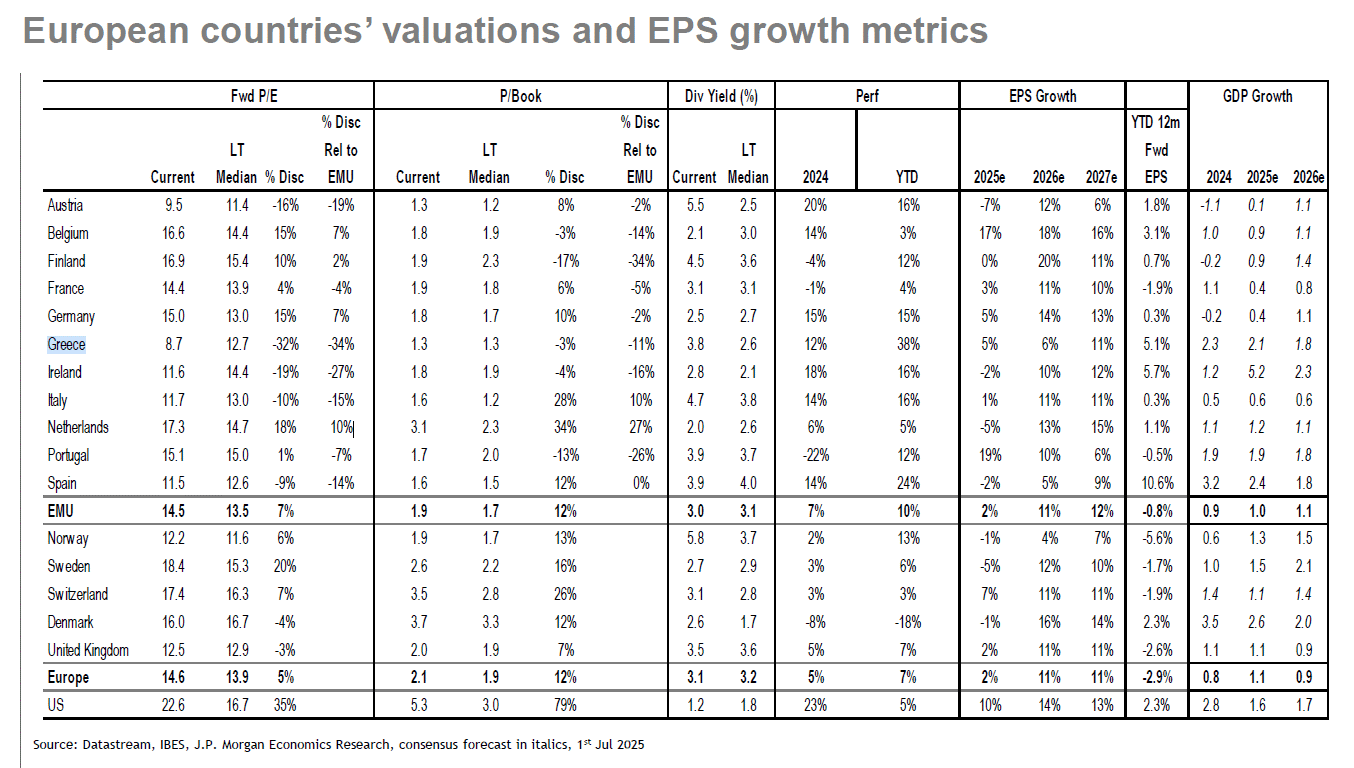

Η JP Morgan διατηρεί θετική στάση για την Ελλάδα, χαρακτηρίζοντάς την ελκυστική επιλογή για επενδυτές με μέτριο προς χαμηλό κίνδυνο, λόγω σταθερής ανάπτυξης (2% ΑΕΠ, 2025), υψηλών αποδόσεων τραπεζών (10% μερίσματα, επαναγορά μετοχών), και μειωμένης έκθεσης σε κινδύνους από δασμούς ΗΠΑ (17%-50%). Παρά το discount 32%-34% σε σχέση με τον μέσο όρο της Ευρωζώνης, η Ελλάδα προσφέρει 12% αύξηση EPS (2024) και 38% (2025), υποστηριζόμενη από τον τουρισμό (€20 δισ., 9% ΑΕΠ) και τις τραπεζικές μεταρρυθμίσεις. Η ανάλυση ενισχύει την υπεραπόδοση (overweight) της Ελλάδας, σε αντίθεση με χώρες όπως η Γερμανία, παρά την ευρύτερη θετική πορεία της Ευρώπης (+12% EPS, 2024).

Ελκυστικότητα της Ελλάδας για Επενδυτές

- Χαμηλός Κίνδυνος:

- Η JP Morgan τονίζει ότι η Ελλάδα προσφέρει μέτριες αποδόσεις με χαμηλό κίνδυνο, καθιστώντας την ιδανική για επενδυτές που αποφεύγουν υψηλή μεταβλητότητα.

- Η μειωμένη έκθεση στους δασμούς ΗΠΑ (17% σε γεωργικά, έως 50% συνολικά) οφείλεται στην κυριαρχία του τουρισμού (9% ΑΕΠ, €20 δισ. το 2024) έναντι εξαγωγών αγαθών (€2,5 δισ. προς ΗΠΑ).

- Καταλύτες Επενδύσεων:

- Τραπεζικός Τομέας: Οι ελληνικές τράπεζες προσφέρουν 10% μερισματική απόδοση και προγράμματα επαναγοράς μετοχών, με τον τραπεζικό δείκτη του ΧΑ να σημειώνει +50,19% το α’ εξάμηνο 2025.

- Ανάπτυξη ΑΕΠ: Προβλέπεται 2% ανάπτυξη (ΚΕΠΕ, 2025), υποστηριζόμενη από ιδιωτική κατανάλωση (+5,2% εισοδήματα), δημόσιες επενδύσεις (€12 δισ. ΠΔΕ), και Ταμείο Ανάκαμψης (26% απορροφημένο).

- Στάση JP Morgan:

- Επαναλαμβάνει τη σύσταση overweight για την Ελλάδα, λόγω της σταθερής πορείας και των θετικών προοπτικών σε σχέση με άλλες ευρωπαϊκές αγορές.

Αξιολογήσεις και Κερδοφορία

- Discount Αγοράς:

- Η Ελλάδα διαπραγματεύεται με discount 32% (2024) και 34% μακροπρόθεσμα σε σχέση με τον μέσο όρο της Ευρωζώνης (EMU), σύμφωνα με Datastream και J.P. Morgan Economics Research (Ιούλιος 2025).

- Το discount υποδηλώνει υποτιμημένες αποτιμήσεις, καθιστώντας την αγορά ελκυστική για επενδυτές που αναζητούν αξία.

- Κερδοφορία:

- EPS 2024: Αύξηση 12%, υποστηριζόμενη από την κερδοφορία τραπεζών και την ανάπτυξη.

- EPS 2025: Εκτιμάται 38% αύξηση, λόγω συνεχιζόμενων μεταρρυθμίσεων και ισχυρού τουρισμού.

- Σύγκριση με Ευρώπη:

- Η Ελλάδα ξεχωρίζει έναντι της Ιρλανδίας και Ιταλίας, που έχουν καλές προοπτικές αλλά μικρότερες αποδόσεις EPS.

- Η Γερμανία παρουσιάζει ικανοποιητικές επιδόσεις, αλλά η Ελλάδα υπερέχει σε ανταγωνιστικότητα λόγω χαμηλότερου κινδύνου και υψηλότερων αποδόσεων.

Ανθεκτικότητα στους Δασμούς

- Μειωμένη Έκθεση:

- Η Ελλάδα είναι λιγότερο ευάλωτη στους δασμούς ΗΠΑ (17% σε γεωργικά, πιθανώς 50% από 1η Αυγούστου 2025), καθώς οι εξαγωγές αγαθών προς τις ΗΠΑ (€2,5% δισ., κυρίως ελαιόλαδο, φρούτα) αποτελούν μικρό μέρος του ΑΕΠ σε σύγκριση με τον τουρισμό.

- Οι διαπραγματεύσεις ΕΕ-ΗΠΑ (υπό φον ντερ Λάιεν και Σέφκοβιτς) μπορεί να εξασφαλίσουν εξαιρέσεις για γεωργικά, μειώνοντας τον αντίκτυπο.

- Εξωτερικοί Κίνδυνοι:

- Παρά την γεωπολιτική αβεβαιότητα (κρίση Ισραήλ-Ιράν, +12% Brent) και πληθωρισμό (3,1%, Scope), η Ελλάδα διατηρεί ανθεκτικότητα, με το ΧΑ να κλείνει στις 1.868,02 μονάδες (+27,1% α’ εξάμηνο).

- Η JP Morgan προειδοποιεί ότι η αναβάθμιση του ΧΑ σε ανεπτυγμένη αγορά (DM, 2026-2027) μπορεί να οδηγήσει σε εκροή $65 εκατ., αλλά η Euronext (€399 εκατ. εξαγορά) ενισχύει τη ρευστότητα.

Ευρωπαϊκό Πλαίσιο και Προοπτικές

- Ευρωπαϊκές Αγορές:

- Η Ευρώπη αναμένει 12% αύξηση EPS το 2024, με την Ευρωζώνη να παρουσιάζει σταθερή ανάπτυξη (1,1%, ΟΟΣΑ).

- Η Ελλάδα ξεχωρίζει λόγω τουρισμού (9% ΑΕΠ), τραπεζικών μεταρρυθμίσεων, και χαμηλού κινδύνου σε σχέση με χώρες όπως η Γερμανία ή η Ιταλία.

- Ελληνικές Προοπτικές:

- Οι μεταρρυθμίσεις στον τραπεζικό τομέα (π.χ., μείωση NPLs, ισχυρά κέρδη) και η δημοσιονομική πειθαρχία (πλεόνασμα 2,1% ΑΕΠ, 2024) ενισχύουν την εμπιστοσύνη των επενδυτών.

- Η Euronext μπορεί να βελτιώσει την ορατότητα του ΧΑ, αντισταθμίζοντας πιθανές απώλειες από την αναβάθμιση σε DM.

- Προκλήσεις:

- Ο πληθωρισμός (3,1%) και η μισθολογική στασιμότητα (-34,3% πραγματικοί μισθοί, ΚΕΠΕ) περιορίζουν την αγοραστική δύναμη, αλλά η ιδιωτική κατανάλωση (+5,2%) στηρίζει την ανάπτυξη.

- Οι δασμοί ΗΠΑ παραμένουν κίνδυνος, αν και η ΕΕ διαπραγματεύεται συμφωνία (9 Ιουλίου) για να περιορίσει τις επιπτώσεις.

Η JP Morgan παραμένει πιστή στην Ελλάδα, χαρακτηρίζοντάς την ελκυστική για επενδυτές λόγω χαμηλού κινδύνου, υψηλών αποδόσεων τραπεζών (10% μερίσματα, +50,19% δείκτης), και ανάπτυξης 2% (2025). Το discount 32%-34% έναντι της Ευρωζώνης, η 12% αύξηση EPS (2024), και η 38% (2025) ενισχύουν τη σύσταση overweight. Η Ελλάδα είναι λιγότερο εκτεθειμένη στους δασμούς ΗΠΑ (17%-50%) χάρη στον τουρισμό (€20 δισ.), ενώ η Euronext (€399 εκατ.) και οι μεταρρυθμίσεις βελτιώνουν την προοπτική του ΧΑ (+27,1%). Παρά τις προκλήσεις (πληθωρισμός 3,1%, μισθολογική απόκλιση -34,3%), η Ελλάδα παραμένει ανταγωνιστική στην Ευρώπη, με την ΕΕ να διαπραγματεύεται για να μετριάσει τους κινδύνους από τον εμπορικό πόλεμο.

ΠΡΩΤΕΑΣ ΑΕ

![]()

Ν Κουντουριώτου 19, Θεσσαλονίκη.

+30 2310 402 340