BofA για Ελληνικές Τράπεζες – Σημείο Καμπής και Νέες Τιμές Στόχοι

BofA για Ελληνικές Τράπεζες – Σημείο Καμπής και Νέες Τιμές Στόχοι

Σεπτέμβριος 11, 2025.

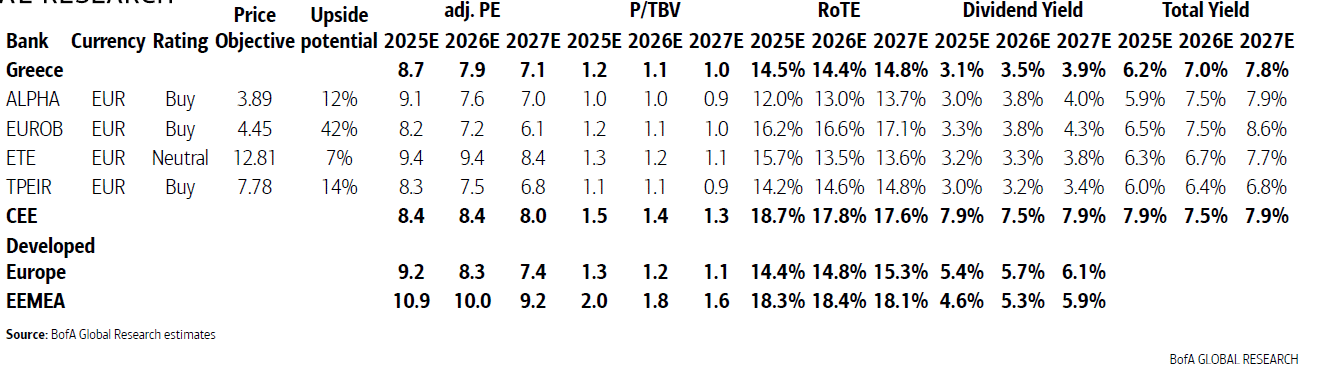

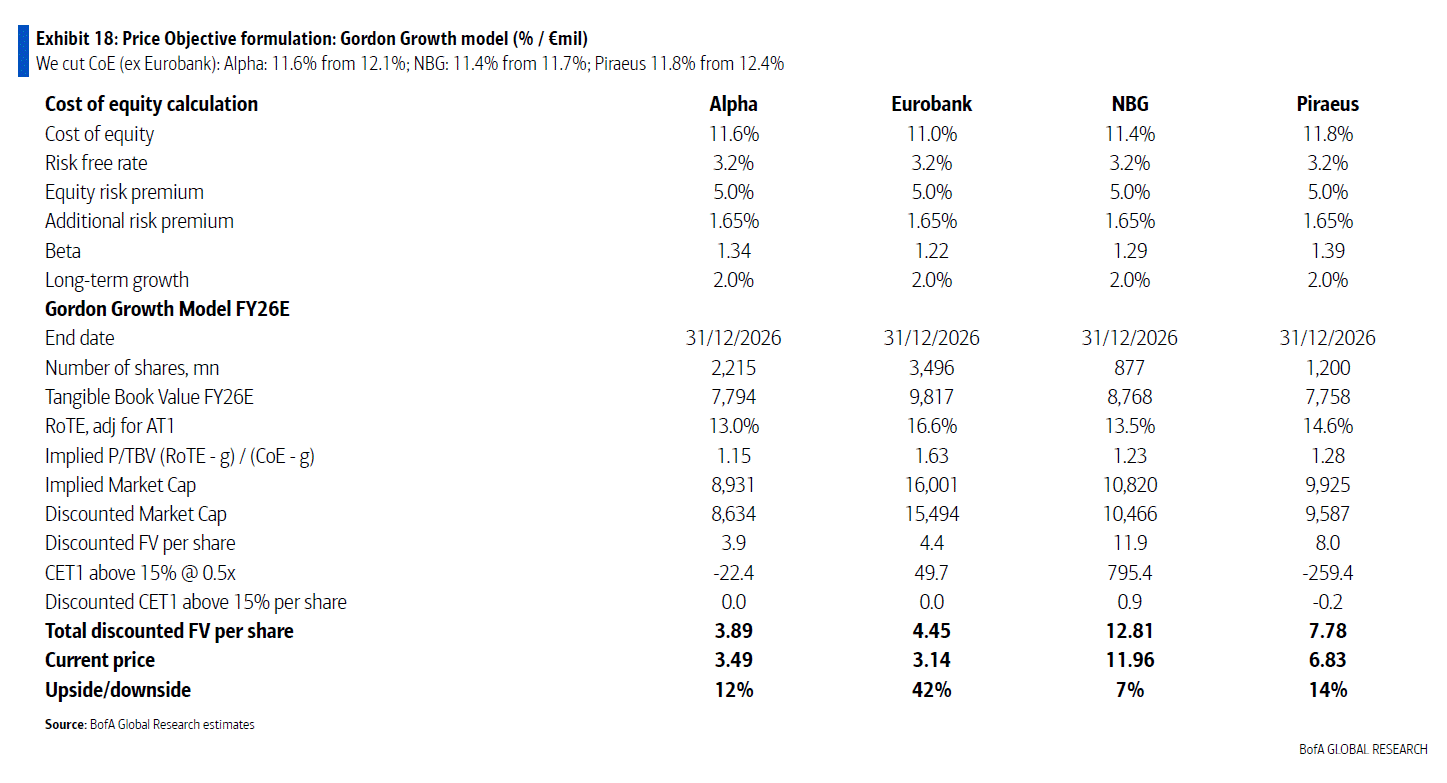

Η Bank of America (BofA) αναβάθμισε τις τιμές στόχους για τις ελληνικές τράπεζες, θεωρώντας ότι ο κλάδος βρίσκεται σε σημείο καμπής για τα καθαρά έσοδα από τόκους (NII), με τη Eurobank να έχει το μεγαλύτερο περιθώριο ανόδου (42%). Οι νέες τιμές στόχοι είναι: Eurobank 4,45 ευρώ, Alpha Bank 3,89 ευρώ, Εθνική Τράπεζα 12,81 ευρώ, και Πειραιώς 7,78 ευρώ. Η BofA συστήνει αγορά για Eurobank, Alpha, και Πειραιώς, αλλά ουδετερότητα για την Εθνική. Η ανάκαμψη των NII αναμένεται από το Q3/Q4 2025, λόγω αύξησης δανείων, υψηλότερων επιτοκίων ΕΚΤ, και ταχύτερης προσαρμογής καταθέσεων. Οι εξελίξεις σε συγχωνεύσεις και εξαγορές (M&A), ιδιαίτερα η επένδυση της UniCredit στην Alpha, ενισχύουν τις προοπτικές. Η μείωση του κόστους κεφαλαίου (CoE) και η βελτίωση αποδόσεων ομολόγων ενισχύουν την ελκυστικότητα του κλάδου.

Νέες Τιμές Στόχοι και Συστάσεις

- Τιμές Στόχοι:

- Eurobank: 4,45 ευρώ (από 4,36 ευρώ, περιθώριο ανόδου 42%).

- Alpha Bank: 3,89 ευρώ (από 3,59 ευρώ, περιθώριο ανόδου 12%).

- Εθνική Τράπεζα: 12,81 ευρώ (από 12,11 ευρώ, περιθώριο ανόδου 7%).

- Πειραιώς: 7,78 ευρώ (από 6,88 ευρώ, περιθώριο ανόδου 14%).

- Συστάσεις:

- Αγορά: Eurobank, Alpha Bank, Πειραιώς.

- Ουδετερότητα: Εθνική, λόγω προεξοφλημένων θεμελιωδών στην τρέχουσα τιμή.

Η Eurobank ξεχωρίζει λόγω υψηλού Return on Tangible Equity (RoTE) (16,6% για 2026). Η Πειραιώς ηγείται στην ανάπτυξη δανείων, ενώ η Alpha επωφελείται από M&A προοπτικές.

Σημείο Καμπής για τα NII

- Καθαρά Έσοδα από Τόκους (NII):

- Οι ελληνικές τράπεζες βρίσκονται κοντά σε σημείο καμπής, με την πτώση των NII να φτάνει στο χαμηλότερο σημείο το Q3/Q4 2025.

- Αναμένεται σταθερή ανάκαμψη λόγω:

- Αύξηση δανείων: +9% την επόμενη τριετία.

- Επιτόκια ΕΚΤ: Πρόβλεψη για 1,75% από Q4 2025.

- Ταχύτερη προσαρμογή καταθέσεων.

- Κέρδη από άλλες πηγές εσόδων.

Η ανάκαμψη των NII υποστηρίζεται από ισχυρό μακροοικονομικό περιβάλλον και βελτιωμένη κερδοφορία.

Συγχωνεύσεις και Εξαγορές (M&A)

- UniCredit και Alpha Bank:

- Η επένδυση της UniCredit στην Alpha Bank είναι στο επίκεντρο, με πιθανότητα προσφοράς εξαγοράς αν αυξηθεί το ποσοστό της.

- Η Alpha καλωσόρισε την επένδυση, σε αντίθεση με τράπεζες όπως Banco BPM (Ιταλία) και Commerzbank (Γερμανία).

- Επιπτώσεις:

- Οι εξελίξεις M&A ενισχύουν την ελκυστικότητα της Alpha, με τη BofA να βλέπει θετικές προοπτικές για τα NII και την αποτίμηση.

Μείωση Κόστους Κεφαλαίου και Μακροοικονομικό Περιβάλλον

- Κόστος Κεφαλαίου (CoE):

- Αναμένεται περαιτέρω μείωση, ενισχύοντας την ανατίμηση των τραπεζών.

- Η άνοδος του κέρδους ανά μετοχή και η βελτίωση αποτίμησης συμβάλλουν στην ελκυστικότητα.

- Μακροοικονομικό Περιβάλλον:

- Οι αποδόσεις των ελληνικών ομολόγων είναι πλέον χαμηλότερες από της Γαλλίας, βελτιώνοντας το επενδυτικό κλίμα.

- Η ισχυρή ανάπτυξη δανείων και η κεφαλαιακή επάρκεια ενισχύουν την εμπιστοσύνη.

- Αποδόσεις:

- Αναμένεται αύξηση πληρωμών μερισμάτων, με την Eurobank να ξεχωρίζει λόγω RoTE 16,6% (2026) και την Πειραιώς λόγω ηγετικής θέσης σε δάνεια.

Η Bank of America αναβάθμισε τις τιμές στόχους για τις ελληνικές τράπεζες, με τη Eurobank να έχει το μεγαλύτερο περιθώριο ανόδου (42%, 4,45 ευρώ), ακολουθούμενη από Πειραιώς (14%, 7,78 ευρώ), Alpha Bank (12%, 3,89 ευρώ), και Εθνική (7%, 12,81 ευρώ). Συστήνει αγορά για τις τρεις πρώτες, αλλά ουδετερότητα για την Εθνική λόγω προεξοφλημένων θεμελιωδών. Ο κλάδος βρίσκεται σε σημείο καμπής για τα NII, με ανάκαμψη από Q3/Q4 2025, λόγω 9% αύξησης δανείων, επιτοκίων ΕΚΤ (1,75%), και προσαρμογής καταθέσεων. Οι M&A εξελίξεις, ιδιαίτερα η επένδυση UniCredit στην Alpha, ενισχύουν τις προοπτικές. Η μείωση του κόστους κεφαλαίου και οι χαμηλότερες αποδόσεις ομολόγων βελτιώνουν την αποτίμηση, ενώ η Eurobank και η Πειραιώς ξεχωρίζουν για RoTE και ανάπτυξη δανείων, αντίστοιχα.

ΠΡΩΤΕΑΣ ΑΕ

![]()

Ν Κουντουριώτου 19, Θεσσαλονίκη.

+30 2310 402 340