Υψηλή Φορολογία Μισθωτών και Επιπτώσεις στις Αγορές

Υψηλή Φορολογία Μισθωτών και Επιπτώσεις στις Αγορές

Μάιος 28, 2025.

Φορολογική Πίεση και Αγοραστική Δύναμη

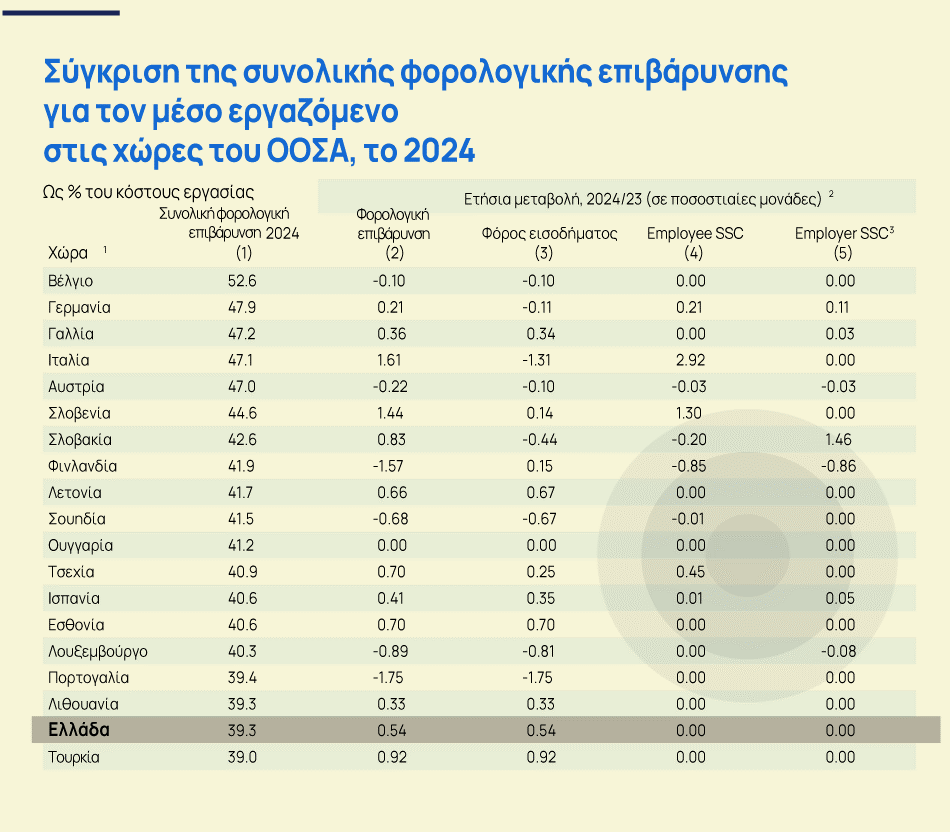

Η φορολογία εισοδήματος των μισθωτών στην Ελλάδα παραμένει υψηλή, με τη φορολογική σφήνα (φόροι εισοδήματος και ασφαλιστικές εισφορές) να φτάνει το 39,3% για έναν εργαζόμενο χωρίς παιδιά, έναντι 34,9% του μέσου όρου του ΟΟΣΑ. Η μη τιμαριθμοποίηση της φορολογικής κλίμακας, σε συνδυασμό με την ακρίβεια, μειώνει την αγοραστική δύναμη, ενώ η Alpha Bank προτείνει ελάφρυνση μέσω πρωτογενών πλεονασμάτων. Πώς επηρεάζει αυτό το επενδυτικό τοπίο, και ποιες ευκαιρίες προκύπτουν;

Η Φορολογική Σφήνα και οι Επιβαρύνσεις

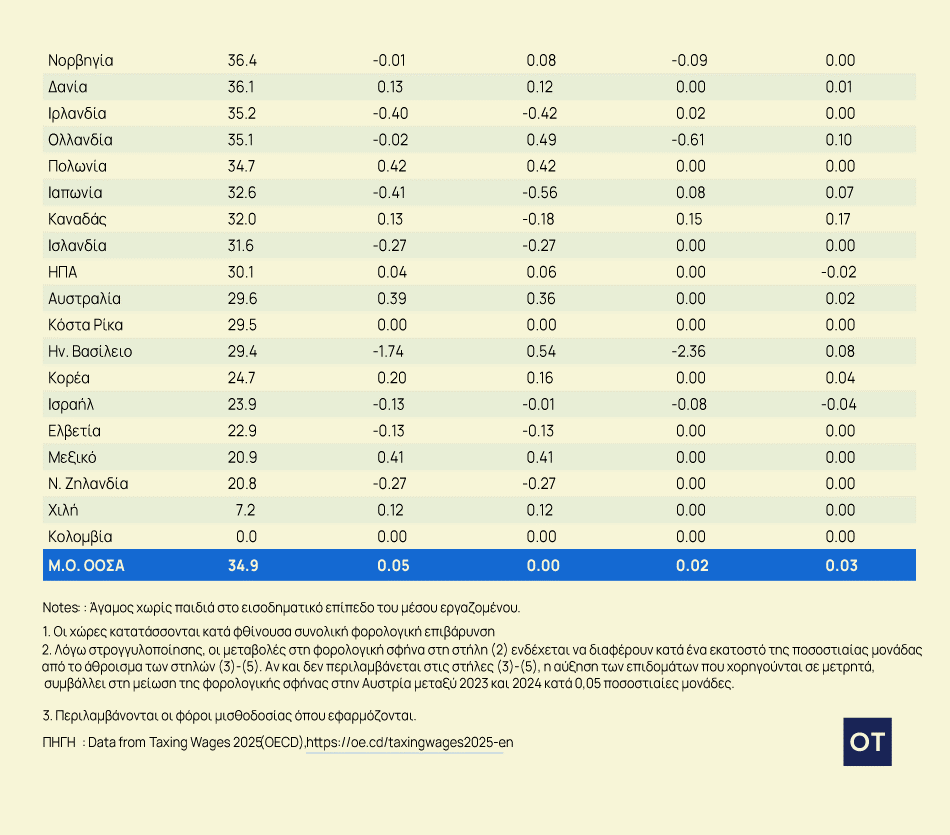

Η φορολογική σφήνα για έναν μισθωτό χωρίς παιδιά με μέσο μισθό είναι 39,3%, δηλαδή από κάθε 100 ευρώ που πληρώνει ο εργοδότης, ο εργαζόμενος λαμβάνει 60,7 ευρώ, με το υπόλοιπο να πηγαίνει σε φόρους και εισφορές. Το ποσοστό αυτό είναι υψηλότερο από τον μέσο όρο του ΟΟΣΑ (34,9%) και αυξήθηκε κατά 0,54% το 2024 λόγω ανόδου των ονομαστικών εισοδημάτων (+4,7%) χωρίς προσαρμογή της φορολογικής κλίμακας. Συγκριτικά, το Βέλγιο έχει τη μεγαλύτερη επιβάρυνση (52,6%), ενώ η Ελβετία (22,9%) και η Χιλή (7,2%) πολύ χαμηλότερη. Η προσωπική επιβάρυνση (φόροι και εισφορές εργαζομένου) είναι 25,8%, έναντι 25% του ΟΟΣΑ, δηλαδή από 1.000 ευρώ μικτά, ο εργαζόμενος λαμβάνει 742 ευρώ καθαρά.

Επιπτώσεις από τη Μη Τιμαριθμοποίηση

Η μη προσαρμογή της φορολογικής κλίμακας στον πληθωρισμό (3% το 2024) οδήγησε σε μεγαλύτερη αύξηση του φόρου εισοδήματος (+2,6%) σε σχέση με τον πραγματικό μισθό (+1,7%), μειώνοντας το διαθέσιμο εισόδημα. Αυτό περιορίζει την κατανάλωση, πιέζοντας τομείς όπως το λιανικό εμπόριο και τις υπηρεσίες. Η Alpha Bank τονίζει ότι η μείωση της φορολογίας και του μη μισθολογικού κόστους θα τονώσει την προσφορά και ζήτηση εργασίας, ενώ η κυβέρνηση σχεδιάζει αλλαγές στη φορολογική κλίμακα για το 2026, με ανακοινώσεις στη ΔΕΘ.

Οικογενειακές Κατηγορίες και Συγκρίσεις

Για οικογένειες με δύο παιδιά και έναν εργαζόμενο, η φορολογική σφήνα μειώθηκε οριακά το 2024 (-0,05%) στο 37,3%, αλλά παραμένει υψηλότερη από τον μέσο όρο του ΟΟΣΑ (25,7%). Για οικογένειες με δύο εργαζόμενους (ένας με μέσο μισθό, ο άλλος με 67% του μέσου), η σφήνα μειώθηκε κατά 0,27% στο 37,5%, έναντι 29,5% του ΟΟΣΑ. Η υψηλή φορολογία περιορίζει το διαθέσιμο εισόδημα των νοικοκυριών, επηρεάζοντας την κατανάλωση και την οικονομική δραστηριότητα, ενώ οι χαμηλότερες επιβαρύνσεις σε χώρες όπως η Ιρλανδία (28% προσωπική επιβάρυνση) ή η Σουηδία (23,1%) δείχνουν εναλλακτικά μοντέλα.

Φορολογική Πίεση και Επενδυτικές Επιλογές

Η φορολογική σφήνα στην Ελλάδα (39,3% για μισθωτούς χωρίς παιδιά, 37,3%-37,5% για οικογένειες) παραμένει υψηλή, υπερβαίνοντας τον μέσο όρο του ΟΟΣΑ (34,9%), ενώ η μη τιμαριθμοποίηση της κλίμακας και η ακρίβεια μειώνουν το διαθέσιμο εισόδημα. Η αύξηση του φόρου εισοδήματος (+2,6%) έναντι του πραγματικού μισθού (+1,7%) πιέζει την κατανάλωση. Οι επενδυτές μπορούν να στραφούν σε τακτικές budgeting και έπειτα σε στρατηγική επενδύσεων, παρακολουθώντας τις προτεινόμενες φορολογικές αλλαγές για το 2026 που θα ανακοινωθούν στη ΔΕΘ.

ΠΡΩΤΕΑΣ ΑΕ

![]()

Ν Κουντουριώτου 19, Θεσσαλονίκη.

+30 2310 402 340