Πρόβλεψη της Deutsche Bank για την Ελληνική Οικονομία το 2025-2026

Πρόβλεψη της Deutsche Bank για την Ελληνική Οικονομία το 2025-2026

Σεπτέμβριος 03, 2025.

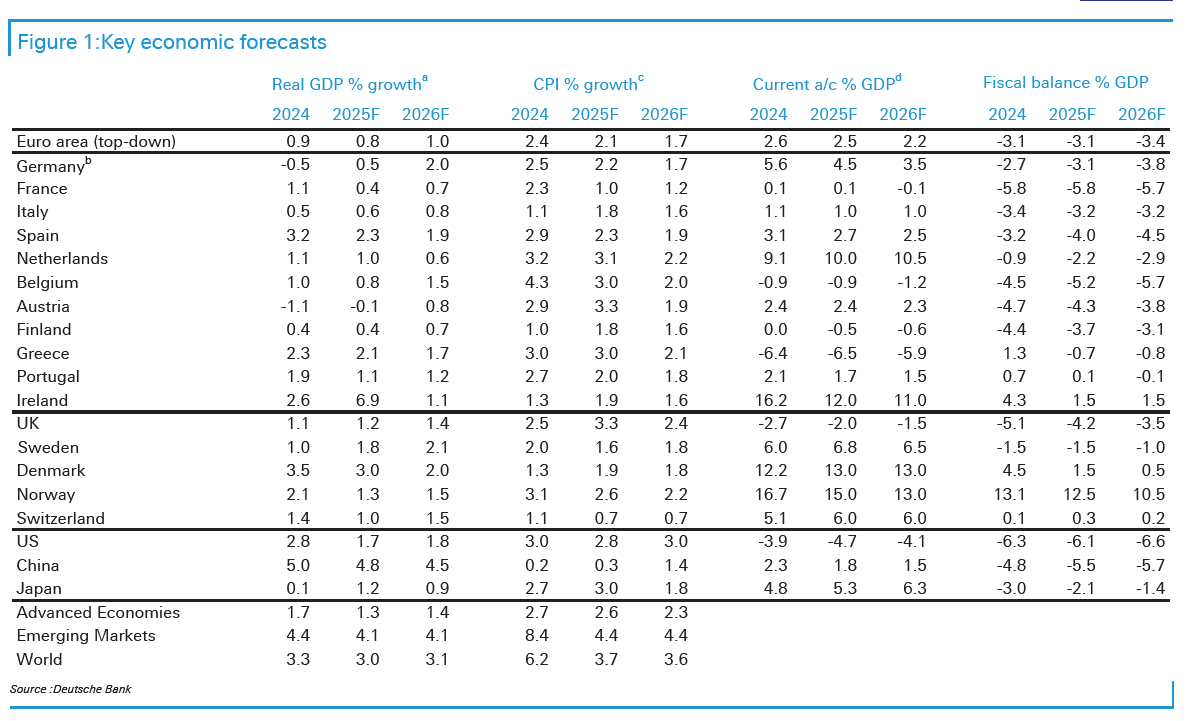

Η Deutsche Bank προβλέπει για την Ελλάδα ανάπτυξη 2,1% το 2025 και 1,7% το 2026, υψηλότερη από τον μέσο όρο της Ευρωζώνης, υποστηριζόμενη από εσωτερικούς μοχλούς ζήτησης. Ο πληθωρισμός αναμένεται να μειωθεί από 3% το 2024 σε 2% το 2025 και 2,1% το 2026, κοντά στον στόχο της ΕΚΤ (2%). Ωστόσο, το ισοζύγιο τρεχουσών συναλλαγών παραμένει έντονα ελλειμματικό (-5% το 2025, -4,5% το 2026), ενώ το δημοσιονομικό έλλειμμα προβλέπεται ήπιο (-0,7% το 2024-2025, -0,8% το 2026). Στην Ευρωζώνη, η ανάπτυξη παραμένει ανθεκτική λόγω ισχυρής αγοράς εργασίας και δημοσιονομικής χαλάρωσης, αλλά εξωτερικές πιέσεις (π.χ. δασμοί) αποτελούν κίνδυνο. Η ΕΚΤ αναμένεται να συνεχίσει τη χαλάρωση επιτοκίων το 2025, με πιθανές αυξήσεις από το 2026.

Οικονομική Ανάπτυξη στην Ελλάδα

- Πρόβλεψη ΑΕΠ:

- 2025: Αύξηση 2,1%, πάνω από τον μέσο όρο της Ευρωζώνης.

- 2026: Αύξηση 1,7%, εξακολουθώντας να υπερβαίνει τον ευρωπαϊκό μέσο όρο.

- Παράγοντες:

- Εσωτερική ζήτηση: Υποστηρίζεται από ισχυρή κατανάλωση (π.χ. λιανικές πωλήσεις +2,2% τον Ιούνιο 2025) και χρηματοδότηση από το Ταμείο Ανάκαμψης και Ανθεκτικότητας (RRF).

- Ανθεκτικότητα: Η ισχυρή αγορά εργασίας και η δημοσιονομική χαλάρωση ενισχύουν την ανάπτυξη.

- Προκλήσεις:

- Ισοζύγιο Τρεχουσών Συναλλαγών: Ελλειμματικό στο -5% το 2025 και -4,5% το 2026, υποδεικνύοντας εξάρτηση από εισαγωγές.

- Δημοσιονομικό Ισοζύγιο: Ελαφρώς αρνητικό (-0,7% το 2024-2025, -0,8% το 2026), αλλά σχεδόν ισοσκελισμένο.

Πληθωρισμός

- Πρόβλεψη Πληθωρισμού:

- 2024: 3%.

- 2025: 2%, κοντά στον στόχο της ΕΚΤ.

- 2026: 2,1%.

- Ευρωζώνη:

- Ο δείκτης HICP κινείται κοντά στο 2% το 2024-2025, με προσωρινή υποχώρηση κάτω από τον στόχο το 2026 και επιστροφή στο 2% το 2027.

- Η αποκλιμάκωση από τα υψηλά του 2022-2023 έχει ολοκληρωθεί, αλλά υπάρχει κίνδυνος βαθύτερης, προσωρινής υποχώρησης το 2026.

- Παράγοντες:

- Η πτώση τιμών ενέργειας (π.χ. -1% στον PPI τον Ιούλιο 2025) περιορίζει τον πληθωρισμό.

- Η ισχυρή αγορά εργασίας και η δημοσιονομική χαλάρωση μπορεί να δημιουργήσουν ανοδικές πιέσεις από το 2026.

Νομισματική Πολιτική της ΕΚΤ

- Τρέχουσα Κατάσταση:

- Η Deutsche Bank αναθεώρησε το τερματικό επιτόκιο της ΕΚΤ από 1,5% σε 2%, θεωρώντας ότι έχει ήδη επιτευχθεί.

- Προοπτικές:

- 2025: Πιθανή περαιτέρω χαλάρωση επιτοκίων αν οι προσδοκίες για τον πληθωρισμό αποσταθεροποιηθούν.

- 2026 και μετά: Αναμενόμενες ανοδικές πιέσεις λόγω ισχυρής αγοράς εργασίας και δημοσιονομικής χαλάρωσης, που μπορεί να οδηγήσουν σε αυξήσεις επιτοκίων.

- Κίνδυνοι:

- Εξωτερικές πιέσεις, όπως οι δασμοί (π.χ. 15% από ΗΠΑ σε ΕΕ) και η ενίσχυση του ευρώ, μπορεί να περιορίσουν την ανάπτυξη και να επηρεάσουν τις αποφάσεις της ΕΚΤ.

Ευρωζώνη και Εξωτερικές Πιέσεις

- Ανθεκτικότητα Ανάπτυξης:

- Η Ευρωζώνη δείχνει ήπια ανάπτυξη το 2025, με επιτάχυνση από το 2026 λόγω εσωτερικής ζήτησης.

- Υποστηρίζεται από ισχυρή αγορά εργασίας, αποτελεσματική νομισματική πολιτική, και δημοσιονομική χαλάρωση.

- Εξωτερικές Πιέσεις:

- Δασμοί: Οι δασμοί των ΗΠΑ (π.χ. 15% σε αυτοκίνητα, φάρμακα) και η κατάργηση εξαιρέσεων για εισαγωγές κάτω των 800 δολαρίων αυξάνουν το κόστος.

- Ενίσχυση ευρώ: Μπορεί να μειώσει την ανταγωνιστικότητα των εξαγωγών.

- Δημοσιονομικές ανισορροπίες: Ιδιαίτερα στη Γαλλία, μπορεί να περιορίσουν την ανάπτυξη.

- Πληθωρισμός στην Ευρωζώνη:

- Προσωρινή υποχώρηση κάτω από τον στόχο (2%) το 2026, αλλά μακροπρόθεσμη επιστροφή στο 2% το 2027.

Η Deutsche Bank προβλέπει για την Ελλάδα ανάπτυξη 2,1% το 2025 και 1,7% το 2026, υπερβαίνοντας τον μέσο όρο της Ευρωζώνης, με τον πληθωρισμό να μειώνεται στο 2% το 2025 και 2,1% το 2026. Το ισοζύγιο τρεχουσών συναλλαγών παραμένει ελλειμματικό (-5% το 2025, -4,5% το 2026), ενώ το δημοσιονομικό έλλειμμα είναι ήπιο (-0,7% έως -0,8%). Η Ευρωζώνη διατηρεί ανθεκτικότητα λόγω αγοράς εργασίας και δημοσιονομικής χαλάρωσης, αλλά αντιμετωπίζει κινδύνους από δασμούς και ενίσχυση του ευρώ. Η ΕΚΤ αναμένεται να συνεχίσει τη χαλάρωση επιτοκίων το 2025, με πιθανές αυξήσεις από το 2026 λόγω ανοδικών πιέσεων από την αγορά εργασίας και τη δημοσιονομική πολιτική.

ΠΡΩΤΕΑΣ ΑΕ

![]()

Ν Κουντουριώτου 19, Θεσσαλονίκη.

+30 2310 402 340