Ελληνική Οικονομία – Ανάπτυξη 1,7% στο Β’ Τρίμηνο 2025 (ΕΛΣΤΑΤ)

Ελληνική Οικονομία – Ανάπτυξη 1,7% στο Β’ Τρίμηνο 2025 (ΕΛΣΤΑΤ)

Σεπτέμβριος 05, 2025.

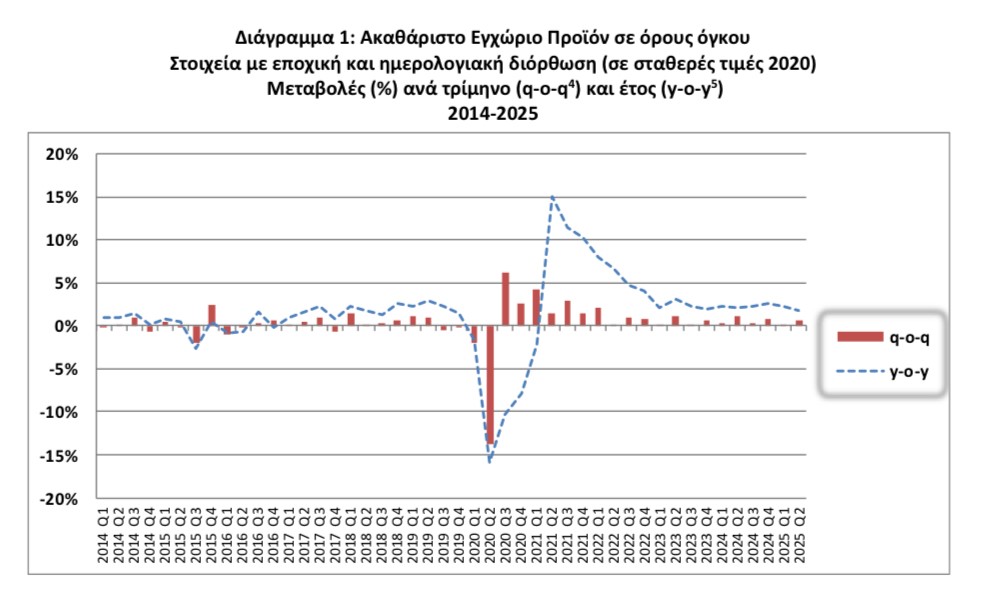

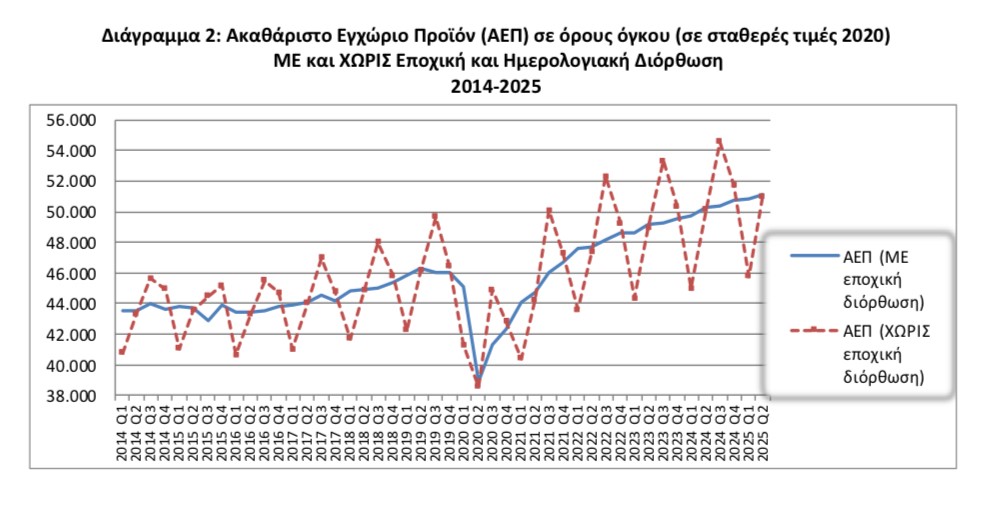

Σύμφωνα με τα προκαταρκτικά στοιχεία της ΕΛΣΤΑΤ, η ελληνική οικονομία κατέγραψε ρύθμο ανάπτυξης 1,7% στο Β’ τρίμηνο 2025 σε ετήσια βάση (σε σχέση με το Β’ τρίμηνο 2024), χαμηλότερο από το 2,2% του Α’ τριμήνου 2025 και κάτω από τον κυβερνητικό στόχο (2,3% για το 2025). Σε τριμηνιαία βάση, το ΑΕΠ αυξήθηκε κατά 0,6% σε σχέση με το Α’ τρίμηνο 2025. Η επιβράδυνση οφείλεται σε μειωμένη καταναλωτική δαπάνη (-0,1% τριμηνιαίως) και πτώση εισαγωγών (-0,9%), ενώ οι επενδύσεις παγίου κεφαλαίου (+7,4%) και οι εξαγωγές υπηρεσιών (+2,6%) στήριξαν την ανάπτυξη. Τα στοιχεία υπόκεινται σε αναθεωρήσεις λόγω εποχικής διόρθωσης και επικαιροποιημένων δεδομένων, με προγραμματισμένη ενημέρωση στις 16 Οκτωβρίου 2025.

Ρυθμός Ανάπτυξης

- Ετήσια Μεταβολή:

- ΑΕΠ: +1,7% στο Β’ τρίμηνο 2025 σε σχέση με το Β’ τρίμηνο 2024 (εποχικά και μη εποχικά διορθωμένα).

- Τριμηνιαία Μεταβολή:

- ΑΕΠ: +0,6% σε σχέση με το Α’ τρίμηνο 2025 (εποχικά διορθωμένα).

- Σύγκριση:

- Α’ Τρίμηνο 2025: 2,2% ετήσια ανάπτυξη.

- Κυβερνητικός Στόχος 2025: 2,3%, υψηλότερος από την τρέχουσα επίδοση.

Η επιβράδυνση στο 1,7% υποδεικνύει αδυναμία σε ορισμένους δείκτες (π.χ. καταναλωτική δαπάνη), παρά την ισχυρή μακροοικονομική στήριξη από το RRF και τη μείωση της ανεργίας (8%, ΕΛΣΤΑΤ). Η απόκλιση από τον στόχο (2,3%) ενισχύει την πίεση για μέτρα ενίσχυσης της ανάπτυξης.

Κύρια Μακροοικονομικά Μεγέθη (Εποχικά Διορθωμένα)

- Τριμηνιαίες Μεταβολές (Β’ vs Α’ Τρίμηνο 2025):

- Καταναλωτική Δαπάνη: -0,1%, υποδεικνύοντας επιβράδυνση της εσωτερικής ζήτησης.

- Επενδύσεις Παγίου Κεφαλαίου: +7,4%, ισχυρή συμβολή από επενδύσεις (πιθανότατα λόγω RRF).

- Εξαγωγές Αγαθών και Υπηρεσιών: +1,3% (αγαθά: -0,03%, υπηρεσίες: +2,6%), με τον τουρισμό να ενισχύει τις υπηρεσίες.

- Εισαγωγές Αγαθών και Υπηρεσιών: -0,9% (αγαθά: -0,8%, υπηρεσίες: -2%), αντανακλώντας μειωμένη ζήτηση εισαγωγών.

- Ετήσιες Μεταβολές (Β’ Τρίμηνο 2025 vs 2024):

- Καταναλωτική Δαπάνη: +1%, ήπια αύξηση.

- Επενδύσεις Παγίου Κεφαλαίου: +6,5%, σημαντική στήριξη της ανάπτυξης.

- Εξαγωγές Αγαθών και Υπηρεσιών: +1,9% (αγαθά: -1,1%, υπηρεσίες: +3,9%).

- Εισαγωγές Αγαθών και Υπηρεσιών: -3,2% (αγαθά: -4,8%, υπηρεσίες: +1,5%).

Οι επενδύσεις (+7,4% τριμηνιαίως, +6,5% ετησίως) και οι εξαγωγές υπηρεσιών (+2,6% τριμηνιαίως, +3,9% ετησίως) ήταν οι κύριοι μοχλοί ανάπτυξης. Η πτώση εισαγωγών (-3,2% ετησίως) βελτιώνει το ισοζύγιο τρεχουσών συναλλαγών (Deutsche Bank: -5% το 2025), αλλά η μειωμένη καταναλωτική δαπάνη (-0,1%) υποδηλώνει αδυναμία στην εσωτερική ζήτηση.

Αναθεωρήσεις και Μελλοντικές Εκτιμήσεις

- Αναθεωρήσεις:

- Τα στοιχεία του Β’ τριμήνου 2025 είναι προκαταρκτικά και αναμένεται να αναθεωρηθούν με τα προσωρινά στοιχεία του Γ’ τριμήνου 2025, με βάση:

- Τριμηνιαίους μη χρηματοοικονομικούς λογαριασμούς της Γενικής Κυβέρνησης.

- Στοιχεία κρατικών επιδοτήσεων για την ενέργεια.

- Οικονομικούς λογαριασμούς γεωργίας, βραχυχρόνιους δείκτες, και στοιχεία απασχόλησης.

- Πλήρης αναθεώρηση των τριμηνιαίων εθνικών λογαριασμών προγραμματίζεται για τις 16 Οκτωβρίου 2025, με προσαρμογή στα αναθεωρημένα ετήσια στοιχεία.

- Τα στοιχεία του Β’ τριμήνου 2025 είναι προκαταρκτικά και αναμένεται να αναθεωρηθούν με τα προσωρινά στοιχεία του Γ’ τριμήνου 2025, με βάση:

- Εποχική Διόρθωση:

- Οι εποχικές διορθώσεις επηρεάζουν τα δεδομένα, ιδιαίτερα σε περιόδους διακυμάνσεων, οδηγώντας σε αισθητές αναθεωρήσεις των πρόσφατων τριμήνων.

Σύνδεση με Μακροοικονομικές Τάσεις

- Ανάπτυξη:

- Η επιβράδυνση στο 1,7% είναι χαμηλότερη από τις προβλέψεις της Deutsche Bank (2,1% για 2025) και της JP Morgan (2%), υποδεικνύοντας απρόβλεπτες πιέσεις (π.χ. εξωτερικοί δασμοί, ενίσχυση ευρώ).

- Η ισχυρή αύξηση των επενδύσεων (+7,4%) συνάδει με την πιστωτική επέκταση των τραπεζών (11,7 δισ. €, Euroxx) και τη χρηματοδότηση από το RRF.

- Αγορά Εργασίας:

- Η μείωση της ανεργίας (8%, ΕΛΣΤΑΤ) υποστηρίζει την ανάπτυξη, αλλά η πτώση της καταναλωτικής δαπάνης (-0,1%) μπορεί να αντανακλά περιορισμένη εμπιστοσύνη των νοικοκυριών.

- Πληθωρισμός:

- Η μείωση του πληθωρισμού (3,1% τον Αύγουστο, Eurostat) και η πτώση τιμών ενέργειας (-1,9%) περιορίζουν τις πιέσεις, αλλά η Ελλάδα παραμένει πάνω από τον μέσο όρο της Ευρωζώνης (2,1%).

Η ΕΛΣΤΑΤ αναφέρει ότι η ελληνική οικονομία αναπτύχθηκε με 1,7% στο Β’ τρίμηνο 2025 (ετήσια βάση), χαμηλότερα από το 2,2% του Α’ τριμήνου και τον κυβερνητικό στόχο (2,3%). Σε τριμηνιαία βάση, το ΑΕΠ αυξήθηκε κατά 0,6%. Οι επενδύσεις παγίου κεφαλαίου (+7,4%) και οι εξαγωγές υπηρεσιών (+2,6%) στήριξαν την ανάπτυξη, ενώ η καταναλωτική δαπάνη (-0,1%) και οι εισαγωγές (-0,9%) επιβράδυναν. Η πτώση των εισαγωγών (-3,2% ετησίως) βελτιώνει το ισοζύγιο τρεχουσών συναλλαγών, αλλά η επιβράδυνση της ανάπτυξης υποδεικνύει προκλήσεις. Τα στοιχεία είναι προκαταρκτικά και θα αναθεωρηθούν στις 16 Οκτωβρίου 2025, με βάση επικαιροποιημένα δεδομένα.

ΠΡΩΤΕΑΣ ΑΕ

![]()

Ν Κουντουριώτου 19, Θεσσαλονίκη.

+30 2310 402 340