Πληθωρισμός ΗΠΑ 3,0% Σεπτέμβριο – Χαμηλότερα από Αναμενόμενο, Ανοίγει Δρόμο για Μείωση Επιτοκίων

Πληθωρισμός ΗΠΑ 3,0% Σεπτέμβριο – Χαμηλότερα από Αναμενόμενο, Ανοίγει Δρόμο για Μείωση Επιτοκίων

Οκτώβριος 24, 2025

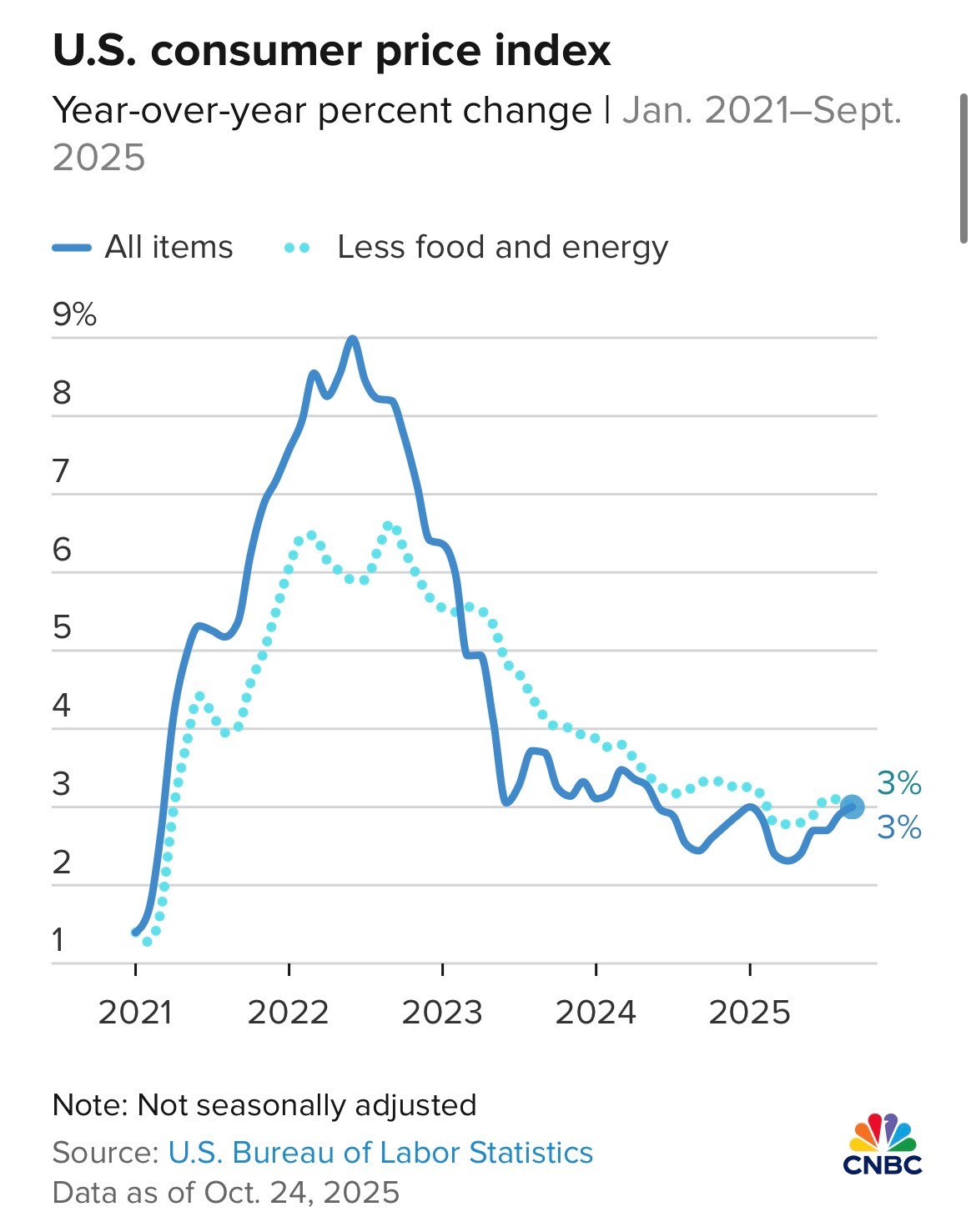

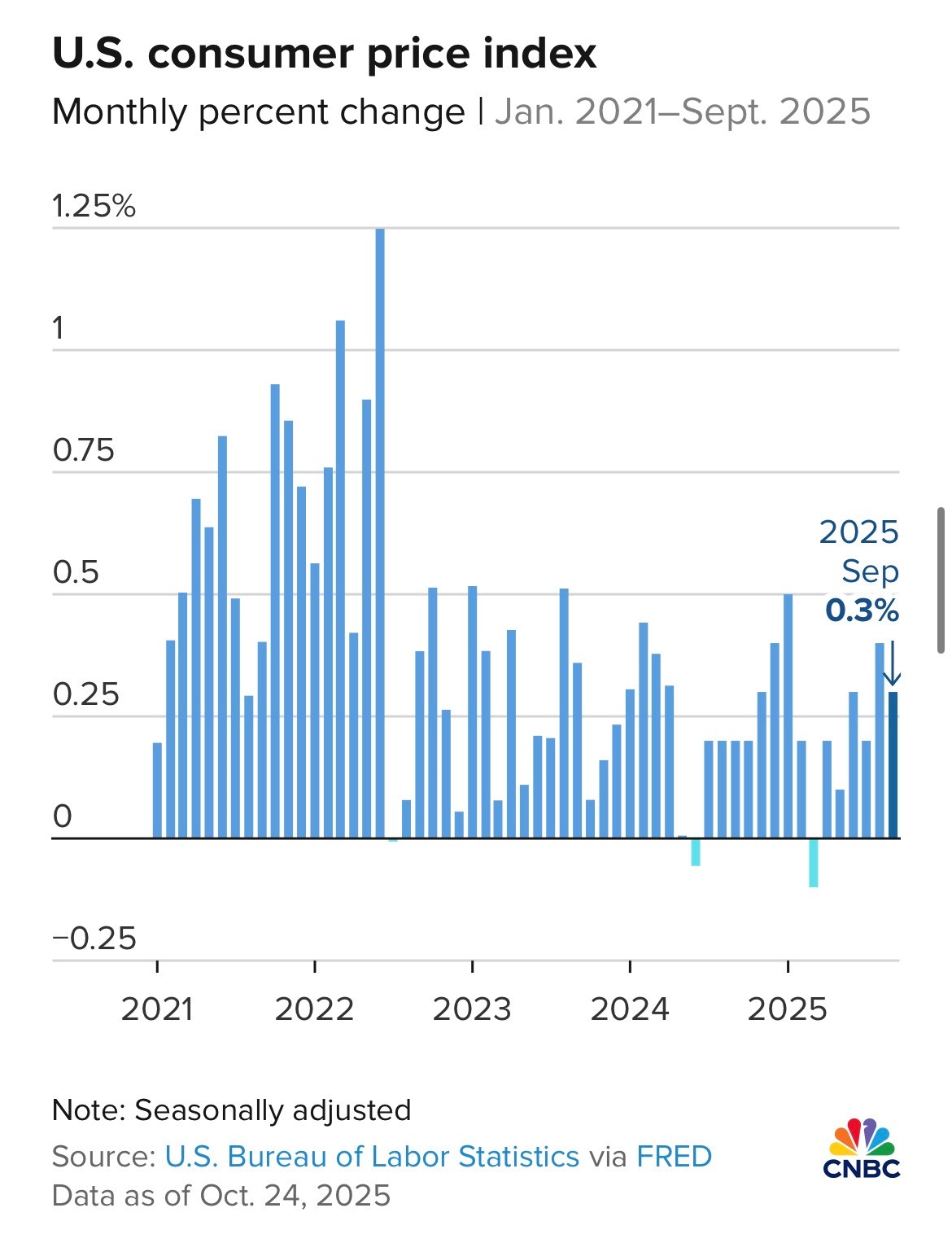

Ο πληθωρισμός στις ΗΠΑ έφτασε το 3,0% ετησίως τον Σεπτέμβριο, χαμηλότερα από τις εκτιμήσεις (3,1%), σύμφωνα με την έκθεση του Bureau of Labor Statistics (BLS), ανοίγοντας τον δρόμο για νέα μείωση επιτοκίων από τη Fed την επόμενη εβδομάδα. Ο Δείκτης Τιμών Καταναλωτή (CPI) αυξήθηκε 0,3% μηνιαία, ενώ ο πυρήνας (χωρίς τρόφιμα/ενέργεια) έδειξε 0,2% μηνιαία και 3,0% ετησίως. Η άνοδος βενζίνης (+4,1%) ήταν ο κύριος οδηγός, αλλά οι πιέσεις παρέμειναν ήπιες, με κατοικία (+0,2%) και υπηρεσίες χωρίς κατοικία (+0,2%) να συγκρατούν τον δείκτη. Το shutdown εμποδίζει άλλα δεδομένα, καθιστώντας το CPI κρίσιμο για τη Fed, η οποία στοχεύει 2%. Οι αγορές περιμένουν μείωση 0,25% (4,0-4,25%) και πιθανή συνέχεια τον Δεκέμβριο, αν και οι δασμοί Τραμπ δημιουργούν αβεβαιότητα.

Εξέλιξη Πληθωρισμού και Βασικά Στοιχεία

Η έκθεση CPI είναι το μοναδικό επίσημο δεδομένο που δημοσιεύεται εν μέσω κυβερνητικού shutdown, καθώς χρησιμοποιείται για προσαρμογές Social Security. Ο πληθωρισμός έδειξε ήπια άνοδο, αλλά χαμηλότερη από προβλέψεις, ενισχύοντας την προσδοκία για νομισματική χαλάρωση.

- Γενικός CPI: +0,3% μηνιαία, +3,0% ετησίως (Αύγουστος: +2,9%)

- Πυρήνας CPI: +0,2% μηνιαία, +3,0% ετησίως (εκτιμήσεις: +0,3%/+3,1%)

- Κύριοι Οδηγοί:

- Βενζίνη: +4,1% μηνιαία, -0,5% ετησίως

- Τρόφιμα: +0,2% μηνιαία, +3,1% ετησίως (κρέας/ψάρια/αυγά +5,2%, μη αλκοολούχα ποτά +5,3%)

- Κατοικία: +0,2% μηνιαία, +3,6% ετησίως

- Ενέργεια: +2,8% ετησίως (ηλεκτρισμός +5,1%, φυσικό αέριο +11,7%)

| Δείκτης | Μηνιαία (% Σεπ.) | Ετήσια (% Σεπ.) | Εκτίμηση |

| Γενικός CPI | +0,3% | +3,0% | +0,4%/+3,1% |

| Πυρήνας CPI | +0,2% | +3,0% | +0,3%/+3,1% |

Επιπτώσεις Δασμών και Οικονομική Εικόνα

Οι δασμοί Τραμπ είχαν περιορισμένη επίδραση μέχρι τώρα, με «πραγματικό» ποσοστό 10% (James Knightley, ING). Οι εταιρείες στράφηκαν σε χώρες χαμηλότερων δασμών, μειώνοντας πιέσεις.

- Core Goods: +0,2% μηνιαία

- Ένδυση: +0,7% (δασμο-ευαίσθητη)

- Ανθεκτικά Αγαθά: +0,3%

Η υποκατάσταση πηγών εισαγωγών περιόρισε τον πληθωρισμό, αλλά μελλοντική αύξηση δασμών μπορεί να ανεβάσει τιμές.

Αντίδραση Αγορών και Προβλέψεις Fed

Η έκθεση ενίσχυσε τις προσδοκίες για μείωση επιτοκίων 0,25% την επόμενη εβδομάδα (τρέχον εύρος: 4,0-4,25%), με πιθανότητα συνέχειας τον Δεκέμβριο. Οι μετοχές ανέβηκαν, ενώ τα ομόλογα είχαν ήπια άνοδο.

- John Kerschner (Janus Henderson): «CPI σαν όαση σε έρημο δεδομένων – Ενισχύει μείωση επιτοκίων».

- Art Hogan (B. Riley): «Fed εστιάζει σε μαλακή εργασία, όχι CPI πάνω από 2%».

Ανησυχίες και Στάση Fed

Η Fed, με στόχο 2%, ανησυχεί για μαλακή αγορά εργασίας, αν και απολύσεις παραμένουν χαμηλές. Ο Jerome Powell εκφράζει προσοχή, ζυγίζοντας πληθωρισμό έναντι εργασίας, ενώ ο Τραμπ πιέζει για επιθετικές μειώσεις, υποστηρίζοντας ότι ο πληθωρισμός δεν είναι πλέον πρόβλημα.

- Μελλοντικοί Κίνδυνοι:

- Δασμοί: Πιθανή «one-off» αύξηση τιμών

- Εργασία: Κίνδυνος επιβράδυνσης προσλήψεων

Η έκθεση CPI Σεπτεμβρίου έδειξε πληθωρισμό 3,0%, χαμηλότερο από τις προβλέψεις, με ήπια μηνιαία άνοδο 0,3% και πυρήνα 3,0%, ενισχύοντας την πιθανότητα μείωσης επιτοκίων από τη Fed την επόμενη εβδομάδα. Η άνοδος βενζίνης (+4,1%) ήταν ο κύριος οδηγός, αλλά κατοικία (+0,2%) και υπηρεσίες συγκράτησαν πιέσεις. Οι δασμοί Τραμπ είχαν περιορισμένη επίδραση λόγω υποκατάστασης πηγών, αν και μελλοντικές αυξήσεις δασμών μπορεί να ανεβάσουν τιμές. Παρά το shutdown που εμποδίζει δεδομένα, η έκθεση δείχνει σταθερή οικονομία, με τη Fed να εστιάζει σε εργασία και πληθωρισμό κοντά στο 2%. Οι αγορές περιμένουν μείωση 0,25% και πιθανή συνέχεια, αν και η πορεία μετά τον Δεκέμβριο παραμένει αβέβαιη.

ΠΡΩΤΕΑΣ ΑΕ

![]()

Ν Κουντουριώτου 19, Θεσσαλονίκη.

+30 2310 402 340