Πληθωρισμός ΗΠΑ στο 2,3% τον Απρίλιο – Χαμηλότερος από τις Προσδοκίες, αλλά οι Δασμοί Παραμένουν Απειλή

Πληθωρισμός ΗΠΑ στο 2,3% τον Απρίλιο – Χαμηλότερος από τις Προσδοκίες, αλλά οι Δασμοί Παραμένουν Απειλή

Μάιος 13, 2025.

Υποχώρηση Πληθωρισμού με Αβεβαιότητα από Δασμούς

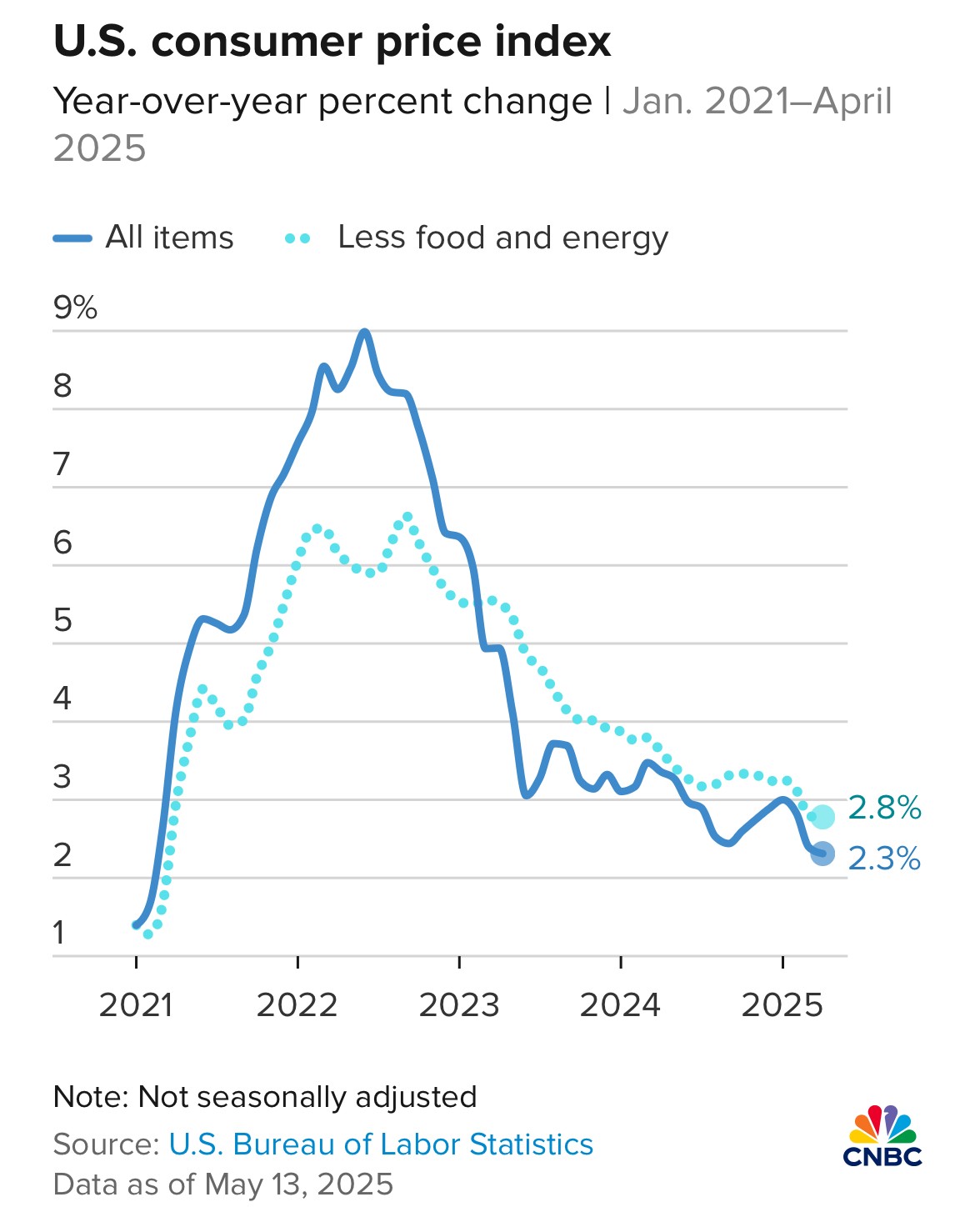

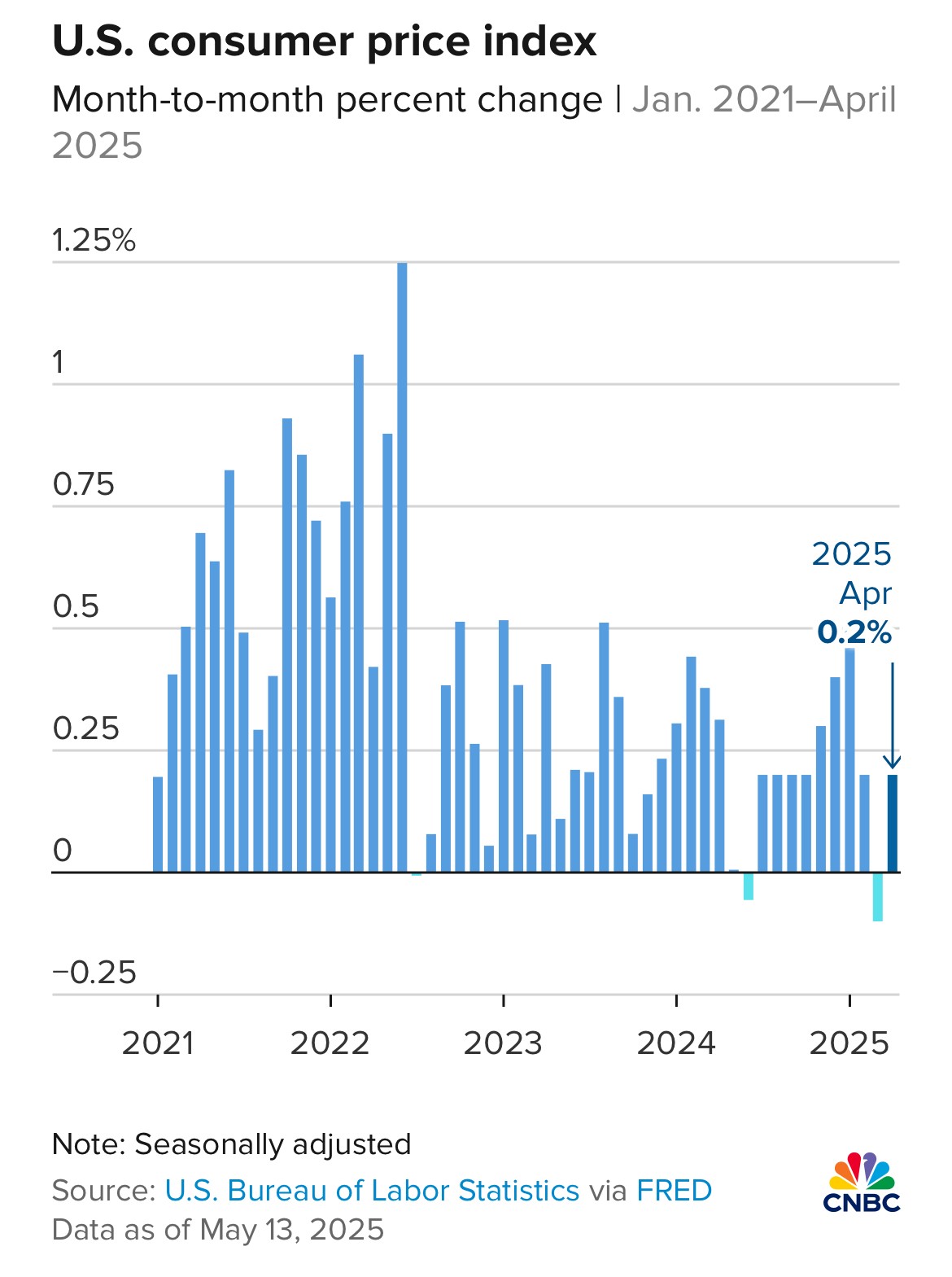

Ο πληθωρισμός στις ΗΠΑ υποχώρησε στο 2,3% τον Απρίλιο 2025, το χαμηλότερο επίπεδο από τον Φεβρουάριο 2021, σύμφωνα με το Γραφείο Στατιστικής Εργασίας (BLS). Ο δείκτης τιμών καταναλωτή (CPI) αυξήθηκε κατά 0,2% σε μηνιαία βάση, ενώ ο πυρήνας CPI (χωρίς τρόφιμα και ενέργεια) παρέμεινε στο 2,8% ετησίως. Παρά την ήπια εικόνα, οι δασμοί του Τραμπ, που μειώθηκαν προσωρινά για την Κίνα, παραμένουν «μπαλαντέρ» για την πορεία του πληθωρισμού. Πώς μπορούν οι επενδυτές να αξιολογήσουν αυτά τα δεδομένα;

Υποχώρηση Πληθωρισμού και Κύριοι Παράγοντες

Ο ετήσιος πληθωρισμός CPI έπεσε στο 2,3% από 2,4% που αναμενόταν, με μηνιαία αύξηση 0,2%, σύμφωνα με το BLS. Ο πυρήνας CPI αυξήθηκε κατά 0,2% μηνιαίως, διατηρώντας το ετήσιο ποσοστό στο 2,8%, όπως προβλεπόταν. Οι τιμές κατοικιών, που αποτελούν το 1/3 του δείκτη, αυξήθηκαν κατά 0,3%, συμβάλλοντας σημαντικά στην άνοδο. Οι τιμές ενέργειας ανέκαμψαν κατά 0,7% μετά από πτώση 2,4% τον Μάρτιο, ενώ τα τρόφιμα μειώθηκαν κατά 0,1%. Οι τιμές των αυγών κατέγραψαν πτώση 12,7%, αν και παραμένουν 49,3% υψηλότερες ετησίως. Οι τιμές μεταχειρισμένων οχημάτων μειώθηκαν κατά 0,5%, ενώ οι ασφάλειες υγείας και αυτοκινήτων αυξήθηκαν κατά 0,4% και 0,6% αντίστοιχα. Η χαμηλή πληθωριστική πίεση ενισχύει τις προσδοκίες για χαλάρωση της νομισματικής πολιτικής, αλλά οι αγορές παρέμειναν ήπιες, με τα futures μετοχών ελαφρώς πτωτικά και τα αποδόσεις ομολόγων μικτά.

Επιπτώσεις Δασμών και Οικονομική Εικόνα

Οι δασμοί του Τραμπ (10% σε όλες τις εισαγωγές, με αρχικές «αντιποίνων» 145% κατά της Κίνας) δεν φάνηκαν ακόμη στον πληθωρισμό του Απριλίου, καθώς πολλοί εισαγωγείς απορρόφησαν το κόστος ή βασίστηκαν σε αποθέματα. Ωστόσο, η 90ήμερη αναστολή των υψηλών δασμών κατά της Κίνας και η επανέναρξη διαπραγματεύσεων ΗΠΑ-Κίνας δημιουργούν αισιοδοξία για αποκλιμάκωση. Οικονομολόγοι, όπως ο Aichi Amemiya της Nomura, προβλέπουν ότι οι δασμοί μπορεί να αυξήσουν τον πυρήνα CPI από τον Μάιο, αν και η αποδυνάμωση της καταναλωτικής ζήτησης και η μείωση αποθεμάτων μπορεί να περιορίσουν τις πιέσεις. Η ήπια αύξηση του πληθωρισμού οδήγησε σε σταθερούς πραγματικούς μισθούς (0% μηνιαία, +1,4% ετησίως), υποστηρίζοντας την κατανάλωση, αλλά η επιβράδυνση της οικονομίας (ΑΕΠ -0,3% το Q1) και η αβεβαιότητα από δασμούς κρατούν τους επενδυτές σε επιφυλακή.

Η Στάση της Fed και Προσδοκίες Αγορών

Η Fed διατήρησε τα επιτόκια στο 4,25%-4,50%, με τον Jerome Powell να δηλώνει ότι χρειάζονται περισσότερα δεδομένα πριν από μειώσεις. Ο πληθωρισμός παραμένει πάνω από τον στόχο του 2% για πάνω από τέσσερα χρόνια, και οι αγορές έχουν αναθεωρήσει τις προσδοκίες για την πρώτη μείωση από τον Ιούνιο στον Σεπτέμβριο, προβλέποντας μόνο δύο μειώσεις το 2025. Η έμφαση της Fed στον δείκτη PCE του Υπουργείου Εμπορίου, που επηρεάζεται από το CPI, και η επικείμενη έκθεση για τις τιμές παραγωγού (PPI) την Πέμπτη, θα καθορίσουν τη μελλοντική πολιτική. Οι δασμοί παραμένουν κίνδυνος για τον πληθωρισμό, περιορίζοντας την πιθανότητα επιθετικής χαλάρωσης. Οι επενδυτές πρέπει να παρακολουθούν τις διαπραγματεύσεις ΗΠΑ-Κίνας, καθώς μια συμφωνία θα μπορούσε να μειώσει τις πληθωριστικές πιέσεις και να τονώσει τις μετοχές.

Επίλογος-Συμπέρασμα: Ισορροπία σε ένα Αβέβαιο Περιβάλλον

Ο πληθωρισμός στις ΗΠΑ υποχώρησε στο 2,3% τον Απρίλιο 2025, χαμηλότερα από το αναμενόμενο, με τον πυρήνα CPI στο 2,8%, ενισχύοντας την ελπίδα για μελλοντικές μειώσεις επιτοκίων. Ωστόσο, οι δασμοί του Τραμπ, παρά την προσωρινή αποκλιμάκωση με την Κίνα, παραμένουν απειλή για τον πληθωρισμό από τον Μάιο. Η παρακολούθηση των διαπραγματεύσεων ΗΠΑ-Κίνας και των δεδομένων PPI θα καθορίσει τις αποδόσεις.

ΠΡΩΤΕΑΣ ΑΕ

![]()

Ν Κουντουριώτου 19, Θεσσαλονίκη.

+30 2310 402 340