Η.Β.: Πληθωρισμός στο 2,8% τον Φεβρουάριο

Μάρτιος 27, 2025.

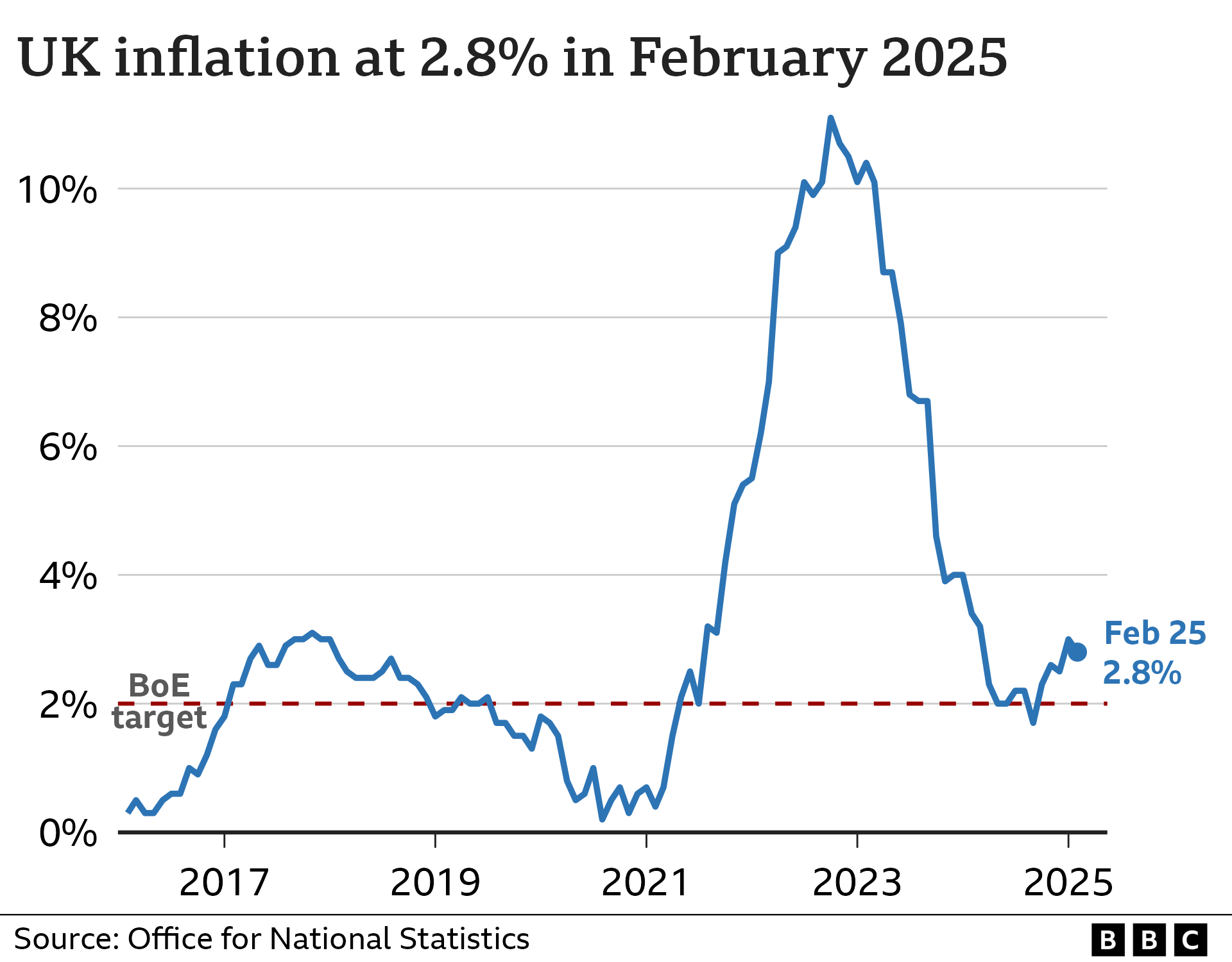

Ο πληθωρισμός στο Ηνωμένο Βασίλειο υποχώρησε ελαφρά στο 2,8% τον Φεβρουάριο 2025, σύμφωνα με την Εθνική Στατιστική Υπηρεσία (ONS), χαμηλότερα από τις προβλέψεις των αναλυτών (2,9%). Ωστόσο, η ανακούφιση ίσως είναι βραχύβια.

Τα Δεδομένα

Τα Δεδομένα

- Πληθωρισμός (CPI):

- 2,8% (Φεβρουάριος) vs 3% (Ιανουάριος), 2,5% (Δεκέμβριος).

- Προβλέψεις Reuters: 2,9%.

- Core CPI:

- 3,5% (από 3,7% Ιανουάριος), χωρίς ενέργεια, τρόφιμα, αλκοόλ, καπνό.

- Οδηγοί:

- Μείωση: Ρουχισμός/υποδήματα, στέγαση, αναψυχή/πολιτισμός.

- Αύξηση: Πέντε τομείς (χωρίς λεπτομέρειες από ONS).

- Συναλλαγές:

- Στερλίνα -0,1% vs δολάριο (1,2925).

Τι Σημαίνει

- Bank of England (BoE):

- Επιτόκια σταθερά στο 4,5% (Μάρτιος).

- Προειδοποίηση: Πληθωρισμός → 3,7% (Q3 2025) λόγω ενέργειας.

- Αβεβαιότητα: Δασμοί ΗΠΑ, γεωπολιτική ένταση.

- Οικονομία:

- Ανάπτυξη 2025: 0,75% (από 2%, OBR).

- Πίεση: Αδύναμη παραγωγή, μισθοί.

Κυβέρνηση & Reeves

- Spring Statement (26/3/2025):

- Κόστος δανεισμού ↑ → περικοπές £10 δισ. ($12,96 δισ.).

- Στόχοι: Δημοσιονομική πειθαρχία (χρέος ↓ έως 2029-30).

- Darren Jones:

- «Ανάπτυξη και σταθερότητα» προτεραιότητες.

Πρόβλεψη Ειδικών

- Paul Dales (Capital Economics):

- «Κόκκινη ρέγγα» το 2,8%.

- Μάρτιος: 2,5% (προσωρινό).

- Απρίλιος: >3%, Σεπτέμβριος: ~3,5%.

- 2026: 2%, επιτόκια → 3,5% (από 4,5%).

- Κίνδυνος: Μισθοί → πληθωρισμός → παύση μειώσεων επιτοκίων.

Επενδυτικές Προοπτικές

- Ομόλογα:

- Αποδόσεις ↑ αν πληθωρισμός ανακάμψει (10Y Gilt ~4%).

- Μετοχές:

- FTSE 100 ευάλωτο σε ενέργεια, δασμούς.

- Τράπεζες (Lloyds, Barclays) αντέχουν, αλλά με όρια.

- Συναλλαγές:

- GBP/USD: Βραχυπρόθεσμη πτώση, παρακολουθήστε 1,29.

Συμπέρασμα

Ο πληθωρισμός στο 2,8% δίνει ανάσα, αλλά η BoE και η Reeves αντιμετωπίζουν ενέργεια, δασμούς, και αδύναμη ανάπτυξη. Η πτώση ίσως αποδειχθεί παροδική, με 3,5% στον ορίζοντα (Σεπτέμβριος).

ΠΡΩΤΕΑΣ ΑΕ

![]()

Ν Κουντουριώτου 19, Θεσσαλονίκη.

+30 2310 402 340